La Chine : un géant de pierre ou de sel?

Force planétaire ou colosse aux pieds d'argile? Anatomie d'une puissance sous tension

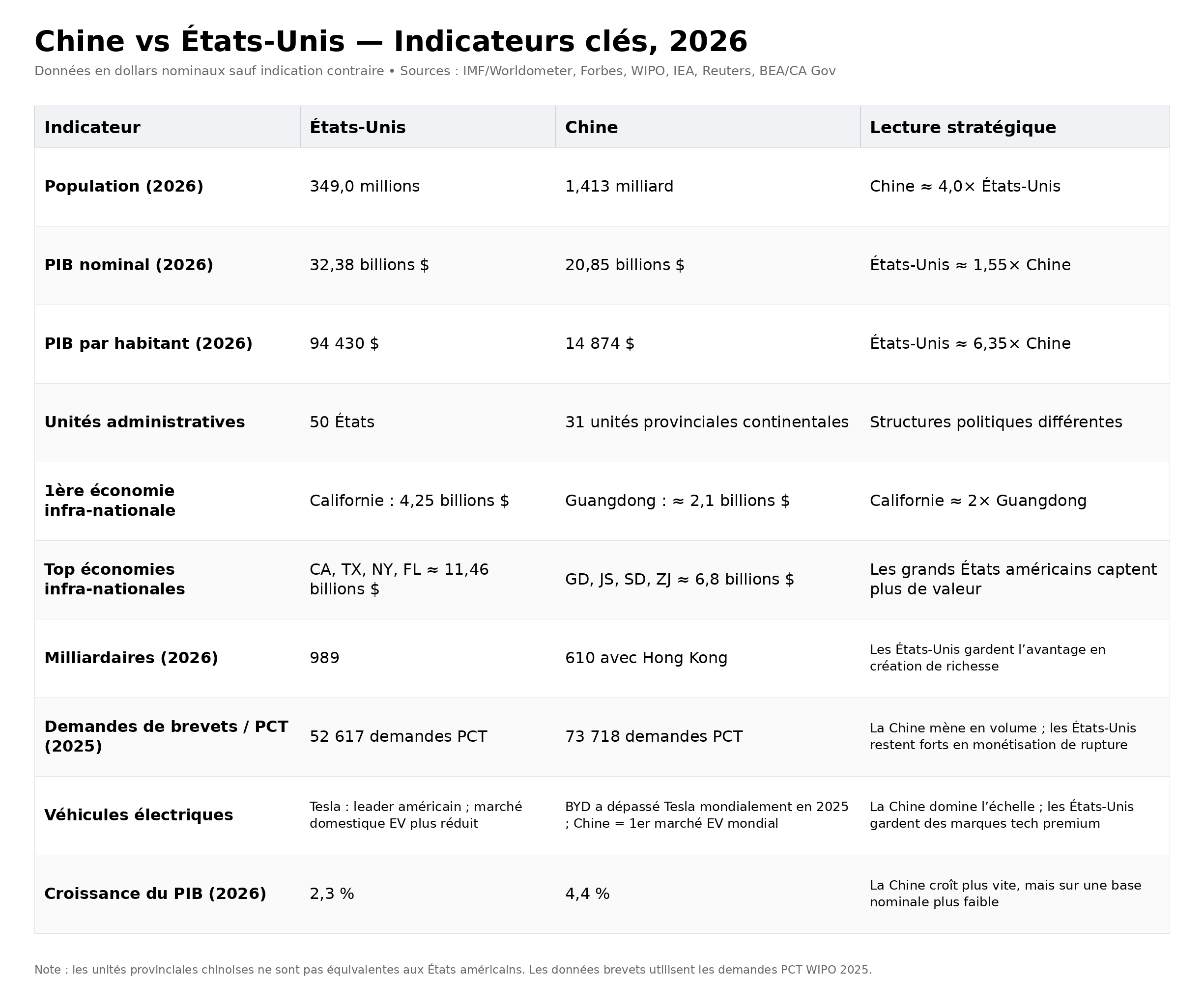

2e économie mondiale. 1ère puissance manufacturière. Et pourtant, structurellement enchaînée à l’architecture financière de son rival.

En 2026, le PIB de la Chine est estimé autour de 20 850 milliards de dollars selon les projections du FMI. Avec 4,4 % de croissance annuelle, elle reste l’un des moteurs majeurs de la croissance mondiale. Sa production manufacturière dépasse celle des neuf pays suivants réunis. Et pourtant, jamais la Chine n'a paru aussi vulnérable: crise immobilière, déflation, vieillissement, dette cachée ; et surtout, une dépendance asymétrique au système du dollar qui ressemble de plus en plus à une laisse invisible. Après l'analyse du socle américain et des GAFAM , voici son rival systémique : pierre dans son architecture industrielle, sel dans ses fondations financières. Anatomie d'une puissance sous tension.

PARTIE I La pierre : ce qui rend la Chine indéboulonnable

La force chinoise repose sur quatre piliers.

Tout d’abord, l’État-stratège. Là où les États-Unis misent sur la concurrence privée et où l’Europe régule davantage qu’elle ne construit, la Chine a bâti un capitalisme d’État piloté par le Parti. Plans quinquennaux, banques publiques, entreprises d’État, soutien industriel : tout converge vers une logique de puissance organisée. Près de 867 000 entreprises chinoises ont une part de capital étatique. Les SOEs (States-Own Enterprises ou entreprises publiques) représentent une part majeure des plus grandes entreprises cotées du pays.

Ensuite, l’usine du monde. La Chine produit plus que les neuf pays manufacturiers suivants réunis. Acier, batteries, panneaux solaires, voitures électriques, smartphones, électroménager : sur de nombreuses chaînes critiques, elle n’est plus seulement un fournisseur. Elle est devenue un point de passage obligé.

Troisième pilier : un écosystème numérique complet. Là où les GAFAM dominent presque partout, Pékin a construit son propre internet : Baidu, Alibaba, Tencent, WeChat, Huawei, ByteDance. C’est le seul grand espace numérique capable de fonctionner en parallèle du modèle américain, sous contrôle étatique strict.

Enfin, les minerais critiques. La Chine ne contrôle pas seulement l’extraction, mais surtout la transformation : terres rares, lithium, cobalt, graphite, aimants permanents. Sans elle, pas de transition énergétique à grande échelle, pas de batteries massives, pas de panneaux solaires abordables, pas d’éoliennes industrielles.

Si la Chine est un géant de pierre, c’est parce qu’elle possède une partie des fondations matérielles de l’économie mondiale.

CHIFFRES CLÉS: La Chine en 2026

20 850 Md$ — PIB nominal estimé, 2e économie mondiale. FMI / Worldometer, WEO avril 2026

44 300 Md$ — PIB en PPA estimé, 1ère économie mondiale en parité de pouvoir d’achat. FMI / Worldometer, WEO avril 2026

4,4 % — croissance réelle estimée en 2026. FMI / Worldometer, WEO avril 2026

Excédent commercial sous pression — après un record proche de 1 200 Md$ en 2025, l’excédent mensuel est tombé à 51,13 Md$ en mars 2026, très inférieur aux attentes..

60 à 85 % — part de la Chine dans plusieurs étapes clés des chaînes de production liées aux technologies d’énergie propre. IEA, Energy Technology Perspectives 2026

91 % — part de la Chine dans le raffinage mondial des terres rares magnétiques en 2024, indicateur toujours structurant en 2026. IEA, Energy Technology Perspectives 2026

693 Md$ — bons du Trésor américain détenus par la Chine en février 2026, soit environ 7,3% des Treasuries détenus par l’étranger, contre un pic de 1 316,7 Md$ en novembre 2013. US Treasury / TIC

PARTIE II Le sel intérieur : les fissures domestiques

La Chine avance avec une puissance industrielle impressionnante, mais ses fragilités internes s’accumulent.

Dans un premier temps, la crise immobilière a fissuré l’un des piliers majeurs de son modèle. L’immobilier a longtemps pesé jusqu’à 30 % du PIB chinois. La faillite d’Evergrande, avec près de 300 milliards de dollars de dette, puis les difficultés de Country Garden et d’autres promoteurs ont révélé un système hyper-endetté, construit sur la spéculation foncière. Pour des ménages qui plaçaient une grande partie de leur épargne dans la pierre, le choc a été brutal : richesse en baisse, confiance érodée, consommation affaiblie.

À cela s’ajoute une crise de confiance plus large. Depuis 2023, la Chine connaît des pressions déflationnistes : les ménages épargnent au lieu de consommer, les entreprises hésitent à investir, et le spectre d’un scénario à la japonaise plane. La comparaison avec le Japon des années 1990 reste imparfaite, car la Chine conserve une puissance industrielle, un levier étatique et une projection extérieure considérables. Mais le risque est réel : rester puissant tout en ralentissant durablement.

La jeunesse donne aussi un signal préoccupant. Le chômage élevé des jeunes et le phénomène du tang ping ,cette forme de retrait silencieux face à une compétition sociale jugée épuisante — révèlent un malaise plus profond. Quand une génération commence à douter de la promesse de mobilité sociale, le moteur intérieur d’un pays commence à tousser.

Enfin, la démographie et la dette locale pèsent lourd. La Chine vieillit avant d’être riche : sa population active recule depuis 2022 et, d’ici 2050, près de 40 % des Chinois pourraient avoir plus de 60 ans. Dans le même temps, les véhicules de financement des collectivités locales (LGFV) accumulent une dette estimée par le FMI à plus de 7 000 milliards de dollars, soit près de 45 % du PIB. Pékin tente de désamorcer cette bombe sans provoquer de panique.

Voilà le paradoxe chinois : un géant industriel réel, mais traversé par des fissures profondes — immobilier, confiance dans le système, jeunesse, démographie et dette cachée.

PARTIE III Le piège américain : la vraie vulnérabilité chinoise

C'est probablement la dimension la moins comprise de la puissance chinoise. La Chine n’est pas financièrement libre face aux États-Unis : elle reste prise dans l’architecture du dollar, des Treasuries (bons du trésor américain) et du commerce mondial.

L'erreur stratégique de 2008-2009. Pendant la crise des subprimes, alors que Washington était au bord du gouffre, Pékin a racheté massivement de la dette américaine. Plus de 1 300 milliards de dollars de Treasuries au pic en novembre 2013. La Chine pensait prendre l'ascendant sur son rival, devenir son créancier en chef. C'était un piège. En achetant autant de dollars, Pékin s'est lié les mains : vendre massivement reviendrait à faire baisser la valeur de ses propres réserves. Consciente de la faiblesse de sa stratégie, elle a révisé sa position bien que tablant toujours haut à plus de 693 milliards de dollars en février 2026.

La chaîne invisible du dollar. Pékin réduit progressivement ses bons du Trésor américains, achète de l’or, développe son propre système de paiement CIPS (équivalent du SWIFT) et pousse certains règlements en yuan. Mais une grande partie du commerce mondial reste encore structurée autour du dollar et de SWIFT. La Chine conteste l’ordre américain, mais elle continue partiellement de le financer.

Ensuite, la notion de dépendance technologique s'installe. A juste titre, sur les semi-conducteurs avancés, Pékin progresse vite, mais reste freiné par l’accès aux machines EUV d’ASML, aux puces Nvidia les plus puissantes et aux logiciels critiques de conception comme Cadence ou Synopsys. La Chine avance, mais Washington peut encore ralentir sa trajectoire.

Enfin, la monnaie. Le yuan monte, mais il reste loin du dollar dans les paiements internationaux et les réserves mondiales. Tant que cette asymétrie persiste, la Chine peut produire, exporter et contester — mais elle ne peut pas encore remplacer l’architecture financière américaine.

Le dollar est une arme tandis que le yuan reste encore une monnaie. Ce n’est pas la même chose.

PARTIE IV Projection extérieure et bras de fer

Face à ces fragilités, Pékin déploie une stratégie offensive de contournement.

Belt and Road Initiative : Il s'agit des nouvelles routes de la soie avec plus de 1 000 milliards de dollars engagés dans 150 pays - ports, voies ferrées, télécoms, énergie. Une projection commerciale et géopolitique sans équivalent depuis le plan Marshall.

BRICS+ : avec l'élargissement à l'Iran, l'Égypte et les Émirats, le bloc représente désormais une part majeure du PIB mondial en PPA et plus de 45 % de la population mondiale. Yuan numérique, accords bilatéraux et dédollarisation partielle progressent. Mais lentement. Trop lentement pour faire vaciller le dollar à court terme.

PARTIE V La Chine peut-elle surpasser les États-Unis ?

C'est probablement la question la plus posée de cette décennie. Aujourd’hui, pas encore sur les indicateurs décisifs. À long terme, peut-être, mais à condition de se restructurer, d’innover davantage et de réduire sa dépendance au système américain.

La Chine est déjà numéro un sur plusieurs terrains : PIB en parité de pouvoir d’achat avec environ 41 000 milliards de dollars contre environ 30 000 pour les États-Unis, production manufacturière, véhicules électriques, batteries, panneaux solaires, terres rares et certaines infrastructures télécoms. Avec les Nouvelles Routes de la Soie, elle a aussi installé une empreinte commerciale dans une grande partie du monde.

Mais les États-Unis gardent l’avantage sur les leviers qui structurent la puissance mondiale : PIB nominal de près de 30 000 milliards pour Washington, dollar, Wall Street, innovation de rupture, universités d’élite, capital-risque, Big Tech, défense et projection militaire globale.En clair: la Chine domine en volume là où les États-Unis dominent en valeur. La Chine produit, fabrique et exporte là où les États-Unis conçoivent, financent, fixent les standards et captent les marges.

C’est toute la différence entre puissance industrielle et puissance systémique.

Pékin dispose évidemment de champions redoutables — Huawei, BYD, CATL, ByteDance, DeepSeek — mais peine encore à imposer des standards mondiaux aussi dominants que Nvidia dans les puces IA ou OpenAI dans l’imaginaire technologique global.

DeepSeek montre que la Chine peut encore surprendre. Mais son innovation reste encadrée par les lignes rouges politiques du Parti. La Chine n’est donc ni faible, ni invincible. Elle est les deux à la fois.

La vraie question n’est pas de savoir si elle est un géant. Elle l’est déjà. La vraie question est de savoir quelle force l’emportera : la discipline industrielle de la pierre, ou l’érosion lente du sel.

PARTIE VI Trois scénarios pour la Chine

Scénario 1 - La consolidation maîtrisée. Pékin gère la crise immobilière sans implosion, transitionne progressivement vers un modèle de consommation domestique, maintient son leadership manufacturier et gagne en autonomie technologique. La Chine devient un rival systémique stable des États-Unis sans les surpasser à court terme.

Scénario 2 - La stagnation à la japonaise. Déflation persistante, vieillissement, dette cachée, perte de confiance domestique. La Chine entre dans une décennie de croissance molle. Elle reste puissante, mais cesse de rattraper les États-Unis. Le parallèle avec le Japon est imparfait, mais utile : ce n’est pas l’effondrement qui menace d’abord, c’est l’enlisement.

Scénario 3 - La rupture systémique. Crise financière majeure, fuite de capitaux, jeunesse en retrait, chômage persistant, durcissement politique. Probabilité faible mais non nulle. Dans ce scénario, le Parti garde le contrôle, mais au prix d’une croissance durablement affaiblie.

Que retenir?

La Chine n’est pas un bloc monolithique. C’est un système puissant mais sous tension. Pierre dans son architecture industrielle et son contrôle des chaînes physiques, mais sel dans ses fondations financières, démographiques et dans sa dépendance asymétrique au système américain.

La vraie question n’est pas si elle dominera le XXIe siècle. La vraie question est : peut-elle réellement le faire tant qu’elle reste prise dans l’architecture du dollar ? Tant que le yuan reste davantage une monnaie de facturation partielle qu’une véritable monnaie de réserve mondiale, la laisse n’est pas en corde, elle est en titane.

→ Selon vous, la Chine peut-elle vraiment se libérer de sa dépendance au dollar – ou cette laisse est-elle désormais trop solide pour être rompue? La question reste posée.

Intellectuellement vôtre,

Jean-Noël Niamké

EXPERT FINANCIER

Analyse éco-financière et géostratégique

Sources : IMF, US Treasury TIC, Reuters, douanes chinoises, IEA (minerais critiques), IFR (robotisation), BBC (tang ping), Forbes, Bloomberg (données consolidées mai 2026).

Member discussion